Часто кажется, что дорогая ипотека разрушает любую экономику сделки. На деле ключ к пониманию лежит в том, как вы управляете входом и выходом из объекта в условиях высокой ставки. В примере у Черкизовской важно увидеть не столько цифры ставки, сколько траекторию денег во времени: платежи, доход от аренды, перспектива снижения ставки и возможность перестроить условия через рассрочки и рефинансирование.

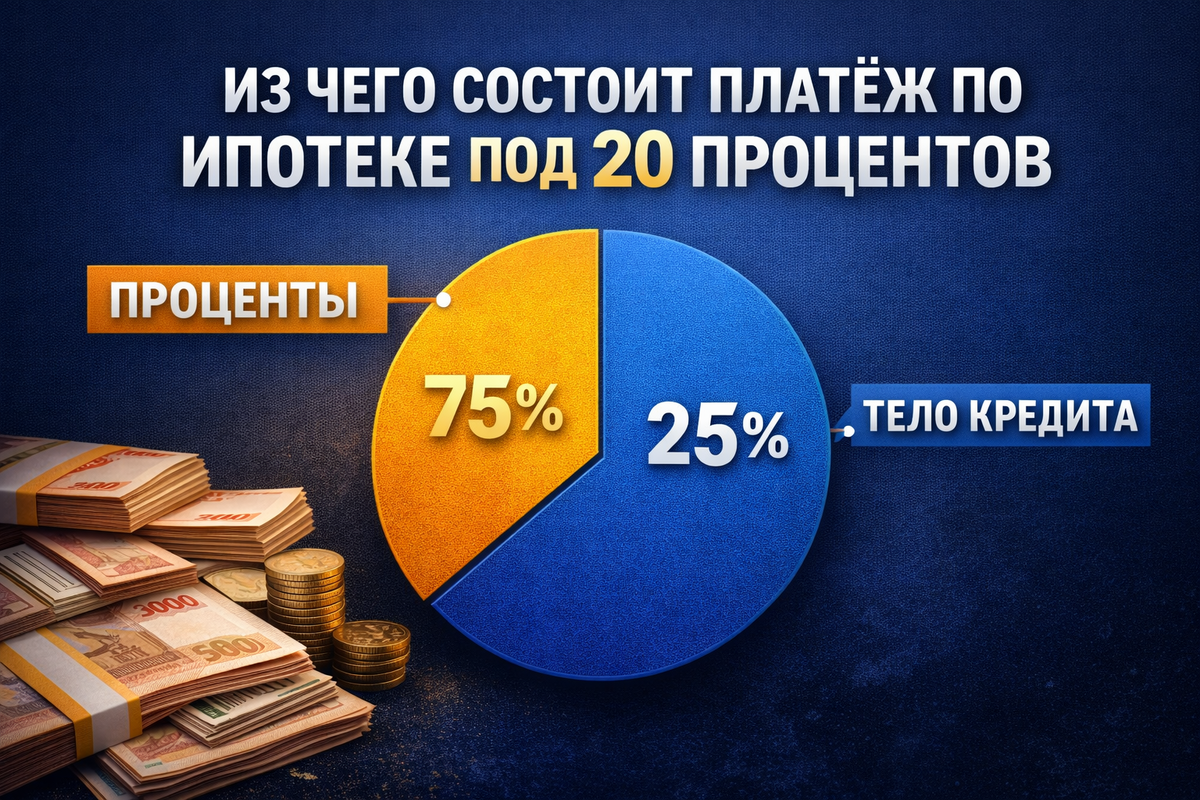

Квартира у метро с готовой отделкой и ближайшей доступностью — это не только квадратные метры, но и окно на рынок аренды. В реальности первый взгляд на платежи часто обнаруживает доминирование процентов в начале срока, а тело кредита отходит на второй план. Именно поэтому важен сценарий, который предусматривает гибкость — рассрочку на входе, налоговые и финансовые возможности для последующего снижения ставки.

Разбор экономики происходит не вокруг конкретного проекта, а вокруг принципов: как сохранить управляемость сделки, когда ставка высока, и как повысить вероятность выгодной точки входа за счет локационного преимущества и правильной структуры сделки.

Исходные данные объекта

- 1-комнатная квартира, 38,4 м2

- Цена около 17,8 млн

- готовая отделка, без мебели

- пешая доступность до метро Черкизовская

Аренда оценивается как ориентир для дохода, но на 20% ипотеке первые годы могут не покрывать платежи полностью. Важен общий баланс: совместить долговую нагрузку с ожидаемым ростом арендной ставки и возможностью рефинансирования через 2–5 лет.

Ключевые цифры по кредиту: сумма кредита примерно 14,2 млн, срок 25 лет, ставка около 20%, первоначальный взнос около 20%. Ежемесячный платеж — в диапазоне 235–250 тыс. рублей; в начальной фазе большая часть платежа идёт проценты, тело кредита движется медленно. Это обычная аннуитетная схема, которая делает долгосрочную дорогую ипотеку рискованной, но не непреодолимой при правильной стратегии.

Почему локация здесь важна

Черкизовская — район с устойчивым спросом на аренду и высокой ликвидностью 1-комнатных квартир. Такой сегмент обычно восстанавливается первым после кризисов и сохраняет платежеспособность спроса. В контексте ипотеки под 20% место важнее самой ставки — объект рядом с точкой притяжения может изменить финансовую картину сделки.

Какова реальная переплата за 25 лет

На входе сумма кредита около 14,2 млн, платежи идут 25 лет, ставка 20% — итоговая переплата может достигнуть существенной величины. Однако вывод не в категоричности «всё невыгодно», а в том, как грамотно выстроить сценарий: рассрочки, льготные программы, а затем рефинансирование при снижении ставки.

Какие альтернативы стоит рассмотреть

В 2026 году многие застройщики предлагают рассрочки на 12–36 месяцев с нулевым процентом и фиксированной ценой. Это позволяет задержать обязательство по ипотеке и сохранить гибкость. Важны и программы банковских льгот, корпоративные субсидии и схемы «рассрочка + ипотека» — они повышают шансы, что вход в сделку будет эффективнее, чем мгновенная ставка 20%.

Арендная математика и реальная картина

Годовой валовой доход может выглядеть так: 80 000 рублей в месяц, что даёт около 960 000 рублей в год. Реальные расходы включают мебель, простой, налоги и мелкий ремонт. Чистый доход может оказаться в диапазоне 55–65 тысяч рублей в месяц, что подчёркивает: при такой ставке аренда редко покрывает ипотеку полностью в первые годы. Но это не конец истории — это часть сценария, за которой следует план.

Ключевые стратегии выигрыша на такой ипотеке

1) Переждать период высоких ставок и держать актив в сильной локации; 2) Досрочное погашение — мощный инструмент для снижения переплаты; 3) Рост арендной ставки и инфляции, который со временем уменьшит финансовую нагрузку; 4) Рефинансирование через 2–5 лет при снижении ставки; 5) Стратегия выхода и диверсификация капитала.

Важно помнить: покупка без сценария выхода редко становится удачным вложением. Планируйте заранее, как и когда вы сможете сменить условия кредита и перейти к более выгодной схеме.

Итоговый вывод

Ипотека под 20% не обязательно ломает экономику сделки. В сочетании с рассрочкой на входе, продуманным досрочным погашением и возможностью рефинансирования такая ставка может оказаться рабочей в сильном районе, если учесть сценарии и горизонты владения.

Ключевой вывод: не ставка определяет итог, а контроль сценариев и гибкость структуры сделки.