Вопрос финансового благополучия на пенсии волнует многих. Часто жизнь подчас заставляет задумываться о будущем: что делать, чтобы не оказаться в бедственном положении? Среди множества целей, таких как покупка жилья или образование детей, забота о старости занимает особое место. Ведь пенсионный доход, получаемый от государства, зачастую не превышает 40% от прежней зарплаты, что вызывает серьёзные опасения, сообщает Дзен-канал "Дмитрий Никитенко".

Непредсказуемость пенсионной системы

Многие специалисты могут согласиться, что наша пенсионная система даёт поводы для беспокойства. Постоянные реформы и изменения в законодательстве мешают людям уверенно планировать своё будущее. Это проблема не только в России, но и в других странах. Например, в США граждане могут инвестировать часть своего заработка на специальные счета, однако недостаток знаний и умелых управленцев часто ставит их перед финансовыми рисками.

Собственное финансовое богатство: как к этому прийти?

Как накопить достаточно средств для пенсии и не полагаться исключительно на государственную поддержку? Ответ прост — инвестировать. Варианты вложения средств могут варьироваться, но начинать стоит с минимальных сумм и роста расходов. Инвестиции в фондовый рынок, хоть и сопряжены с рисками, в долгосрочной перспективе приносят большую выгоду по сравнению с депозитами. Долговременное удержание средств на вкладах может привести к их обесцениванию из-за инфляции.

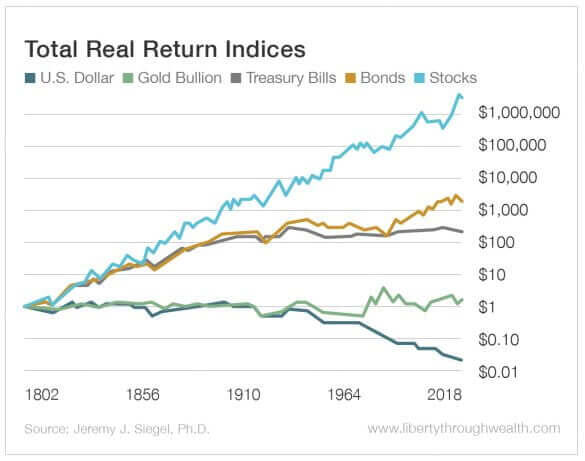

Основные выводы по инвестициям:

- Исторические данные показывают, что инвестиции в акции и облигации обеспечивают стабильный рост капитала.

- Инфляция является постоянной угрозой, и откладывание денег без инвестиций может обернуться потерей их реальной стоимости.

Ранняя стадия инвестирования — ключ к успеху

Экономические модели показывают, что раннее внимание к инвестициям может существенно изменить финансовые перспективы на старость. Например, если два человека, планируя выйти на пенсию через 20 лет, один начнёт откладывать деньги сразу, а другой — через 10 лет, то первый получит значительно большую сумму, несмотря на то, что оба вложат одинаковые средства. Здесь на помощь приходит сложный процент: чем раньше начали, тем меньше нужно откладывать ежемесячно. Это работает благодаря тому, что капитал растёт, используя средства, заработанные ранее.

Поэтому в финансовом планировании важно не только делать регулярные взносы, но и начинать как можно раньше. Даже небольшие суммы, вложенные на начальном этапе, могут вырасти в значительные активы через 10 или 20 лет.